Tư vấn quản lý, Tư vấn đầu tư Kế Hoạch Kinh Doanh, Tư Vấn Chiến Lược, Báo Cáo Tiền Khả Thi, Nghiên Cứu Thị Trường

Tư vấn quản lý, Tư vấn đầu tư Kế Hoạch Kinh Doanh, Tư Vấn Chiến Lược, Báo Cáo Tiền Khả Thi, Nghiên Cứu Thị Trường

#1. Những cái tên lớn

FE Credit, HomeCredit, Mirae Assest,… chắc hẳn khi tìm hiểu những cái tên này, phần đông các bạn sẽ thấy một số tin không hay ở các trang đầu của Google tìm kiếm, kiểu như “xã hội đen đòi nợ” hay “người vay tự tử vì không trả nổi”,…

Những tin khá là sốc, và sau một hồi tìm hiểu thì mình kết luận (trong quá khứ nhé, vì hiện tại tín dụng ở Việt Nam khá sạch rồi) thì cả 3 bên đều có lỗi:

– Bên cho vay: xét duyệt ẩu, cho cả người thiếu khả năng chi trả vay, bị hồ sơ giả qua mặt, chính sách tính lãi mập mờ khiến người dùng khó hình dung,…

– Người vay: bị quảng cáo đồn thổi làm mờ mắt, vay tiền với động cơ bùng tiền, không mua bảo hiểm khoản vay,…

– Cơ quan chức năng: cách đây vài năm thì công nhận công tác quản lí “vay nóng”, “tín dụng đen” mình thấy chưa ổn, ra đường là thấy nhan nhản tờ rơi “hỗ trợ tài chính – giải ngân tức thì” đầy các trụ điện, bờ tường vậy.

Nhưng ở thời điểm hiện tại, với các bộ luật mới khiến các tổ chức cho vay “xấu bẩn” không còn đất sống nữa, các công ty tín dụng chính thống thì hoạt động nghiêm ngặt hơn, minh bạch tài chính hơn.

Cụ thể thì Quốc hội đã thông qua Luật Đầu tư số 61/2020/QH14. Theo đó, kinh doanh dịch vụ đòi nợ đã bị cấm.

Bạn thử tưởng tượng xem ai vay tiền bạn rồi năm lần bảy lượt trả chậm, xù tiền xem bạn sẽ làm gì nào? Cũng bực chứ. Vậy một câu hỏi đặt ra là các công ty tài chính sẽ phải làm gì khi dịch vụ đòi nợ bị cấm?

- Bên cho vay sẽ khởi kiện ra tòa án.

- Tố cáo đến cơ quan công an có thẩm quyền (CA phường, CA Xã, CA Quận…).

Còn về phía bên vay thì sẽ phải ứng xử như thế nào?

Đầu tiên phải khẳng định một điều: Bạn phải có trách nhiệm trả tiền đúng thời hạn, tuyệt đối không có ý định bùng tiền, xù nợ… OK !

Còn trong trường hợp khi đến hạn trả tiền mà bạn không đủ khả năng để trả thì hãy viết một lá đơn giãn nợ (trình bày lý do và cam kết như thế nào) để gửi đến công ty tài chính mà bạn đã vay.

Lá đơn này cực kỳ quan trọng, nó sẽ là bằng chứng trước tòa. Lá đơn nên là văn bản (viết tay hay đánh máy cũng được). Vì nếu bằng các hình thức khác như email, gọi điện, nhắn tin.. thì sẽ không chứng minh được gì cả.

Nếu bên công ty tài chính họ thông cảm thì họ sẽ không khởi kiện nữa và sẽ giãn nợ cho bạn, còn nếu ngược lại, họ không chấp nhận lá đơn hoặc làm khó – cố ý làm khó thì khi ra tòa bạn vẫn có bằng chứng để chứng minh với tòa.

#2. Hành trang khi đi vay tín dụng tín chấp

– Xác định rằng vay tín chấp là lãi cao: nếu bạn có sổ đỏ cắm vào (thế chấp) thì chẳng ai phải lo bạn xù tiền, khỏi tốn tiền thuê nhân viên xác minh, thúc giục đòi nợ các thứ, đó là câu chuyện khác rồi !

– Phải có công việc, có thu nhập: bỏ tín dụng đen qua một bên, các công ty tín dụng vẫn hay quảng cáo: phê duyệt hồ sơ 10 phút, không chứng minh thu nhập, không gọi điện,… nhưng thực tế (nhất là trong tình hình kinh tế Covid-19 khó khăn bây giờ) thì họ sẽ hỏi kỹ về công việc, thu nhập và khả năng trả nợ của bạn, ít nhất là cavet xe máy của bạn.

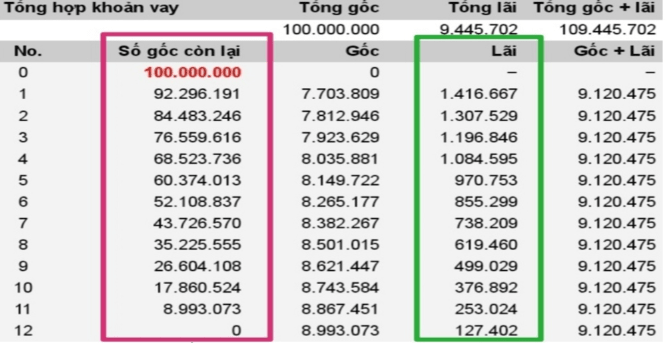

– Tính lãi và tính thời hạn vay: có 2 dạng lãi hàng tháng đó là lãi phẳng và lãi trả cả gốc lẫn lãi mà công ty sẽ công bố, bạn an tâm vì 2 con số này tương tự nhau, chênh lệch chỉ xảy ra khi bạn vay thời gian quá dài mà thôi.

Lưu ý là thời hạn vay càng dài thì bạn càng dễ thở, nhưng tiền lãi sẽ càng nhiều hơn. Ví dụ:

#3. Các hình thức tín dụng tín chấp

– Vay tiền mặt: đây là hình thức rất phổ biến, chắc ai cũng biết rồi, bạn liên hệ với công ty tín dụng vay một số tiền trong thời hạn bao lâu, rồi trả từng tháng cả gốc lẫn lãi là bao nhiêu,…

Sẽ có tổng đài viên tư vấn cho bạn, rồi sau đó nhân viên địa phương sẽ đến gặp trực tiếp xem giấy tờ và làm hồ sơ, sau cùng là bộ phận thẩm định sẽ xem xét điểm tín dụng/nợ xấu của bạn rồi liên hệ những người thân của bạn để kiểm tra xem nghề nghiệp của bạn có đúng không, khoản tiền vay có dùng đúng mục đích hay không.

– Mua hàng trả góp: bạn ra Thế giới di động, FPT Shop, Điện máy xanh,… mua đồ trả góp qua các công ty tín dụng thì coi như bạn đang đi vay tiền tín chấp rồi đó.

Đến tháng bạn có thể đến quầy, hoặc ra các ngân hàng, hay thậm chí dùng app Mobile Banking để trả nợ khoản vay trả góp đó.

– Mở thẻ tín dụng: Là thẻ mà ngân hàng sẽ cấp cho bạn một hạn mức trong thẻ (tùy theo thu nhập hàng tháng của bạn), cũng như tùy thuộc vào mức độ “đẳng cấp” của bạn.

Thẻ tín dụng là thẻ tiêu trước trả sau mà không cần thế chấp, ngân hàng sẽ dựa vào mức độ uy tín của bạn để cấp cho bạn một thẻ có trị giá gấp 3 lần lương của bạn. Đó là trên lý thuyết !

Còn nếu bạn gửi tiết kiệm ở ngân hàng đó với số tiền lớn, hay là bằng một cách nào đó mà ngân hàng đó biết được sự uy tín của bạn thì họ sẽ cấp hạn mức cao hơn rất nhiều (vài tỷ cũng có).

Thẻ tín dụng nó có 2 loại là: Debit Card (giống như thẻ ATM, có tiền thì xài) và Credit Card (thẻ tín dụng, tiêu trước – trả sau).

Sau khi “cà thẻ” mua đồ, bạn có tầm 45 – 55 ngày (tuỳ ngân hàng) để chuyển tiền trả nợ vào thẻ mà không mất lãi, nếu không trả đúng hạn thì bạn sẽ nhận được sao kê nợ và lãi khá là cao.

Trả chậm thì phạt lãi cao, còn nếu bạn trả một phần nợ đó thì số còn lại vẫn bị tính lãi cho đến khi bạn trả hết.

Bạn có thể rút tiền mặt tại ATM bằng thẻ này, nhưng lưu ý là phí rút cao cũng như lãi suất hàng tháng rất cao. Bạn TUYỆT ĐỐI KHÔNG NÊN RÚT TIỀN TỪ THẺ TÍN DỤNG nhé. Lãi suất có thể lên đến 20 – 30% đấy !

#4. Hãy vay tiền có trách nhiệm và trả đúng hạn

Các công ty tín dụng không ngừng cạnh tranh nhau, cho ra những khoản vay với lãi suất hấp dẫn, thủ tục nhanh chóng, gọn nhẹ, dễ dàng kiểm soát ngay trên App điện thoại – giúp bạn chủ động trong mọi tình huống.

Hãy nhớ tận dụng công cụ tín dụng tín chấp để phát triển công việc, khả năng tài chính, sau này có tài sản lớn có thể dễ dàng chuyển sang vay “thế chấp” với lãi suất rất nhẹ nhàng, tình cảm các bạn à.

Các bạn hãy luôn nhớ trả lãi đúng hạn để tránh bị lãi phạt cũng như có vết nhơ trong điểm tín dụng (cái mà CIC sẽ lưu vào hồ sơ của bạn đến hết đời đấy).

Đừng để điểm tín dụng thấp, lúc đó chẳng ngân hàng nào “chơi” với bạn nữa đâu. Bạn sẽ không thể vay ngân hàng nào được nữa. Nhớ nhé !

Một lưu ý cuối cùng là các công ty tín dụng không thu phí hồ sơ (nếu có thì tầm vài chục ngàn), không thu phí thẩm định, không cho đóng trước 1 phần nợ/hay tất toán trước hạn qua bên cá nhân nào cả!

Bạn hãy liên hệ trực tiếp với số tổng đài công ty và chỉ làm việc với nhân viên mà tổng đài xác nhận, tránh bị lừa về tài chính cũng như giấy tờ có giá trị nhé. Đừng để bị lừa một cách lãng xẹt nha 😀

Vâng ! Trên đây là một vài góc nhìn của mình về “tín dụng” ở Việt Nam trong năm 2021 này. Còn các bạn thấy sao?

CTV: Dương Minh Thắng – Blogchiasekienthuc.com

Edit by Kiên Nguyễn