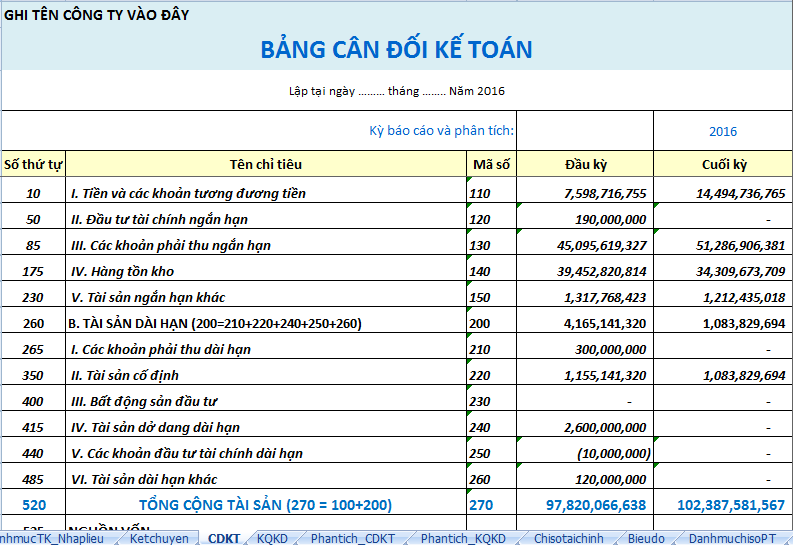

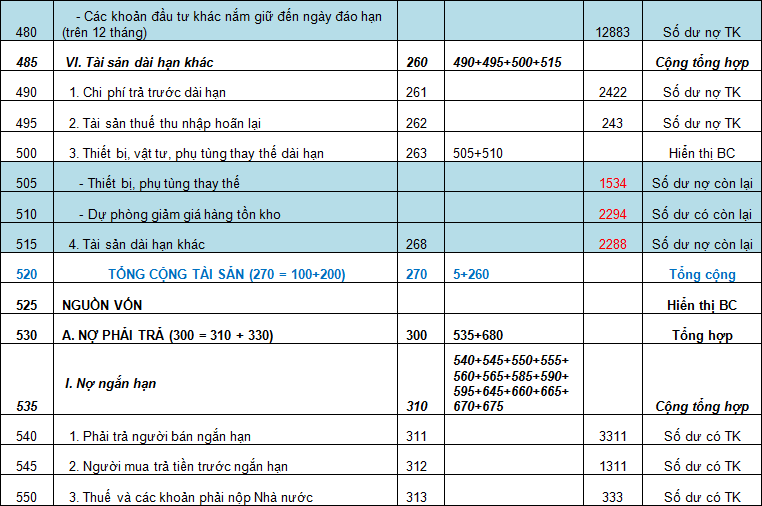

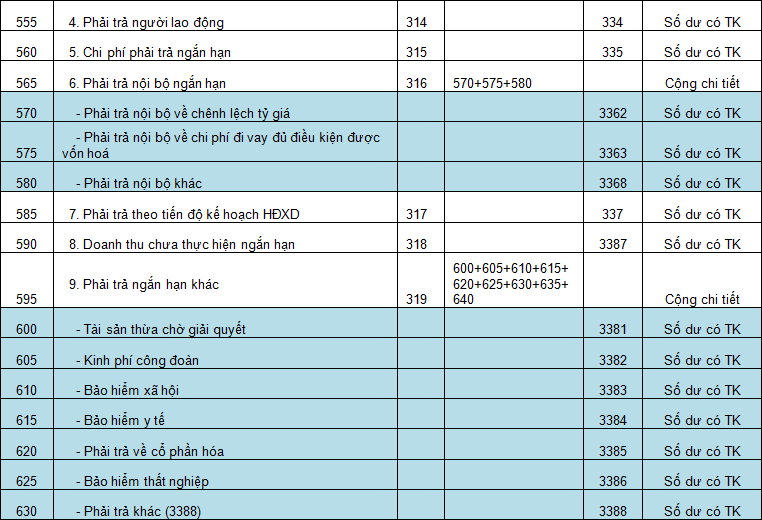

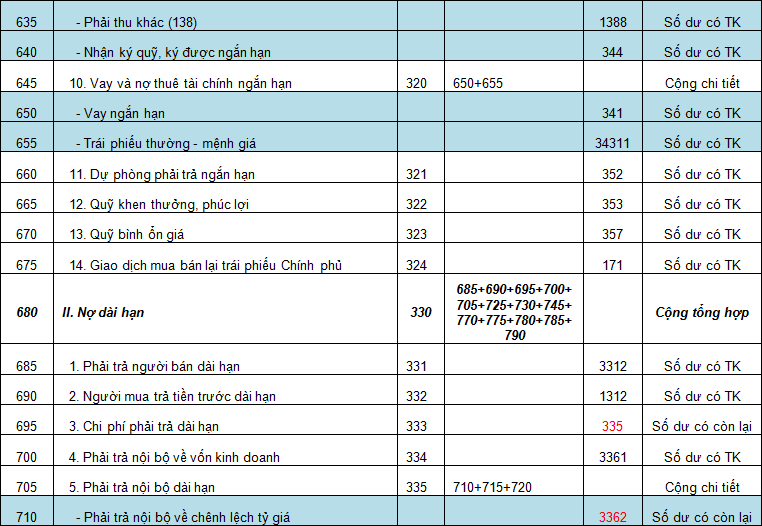

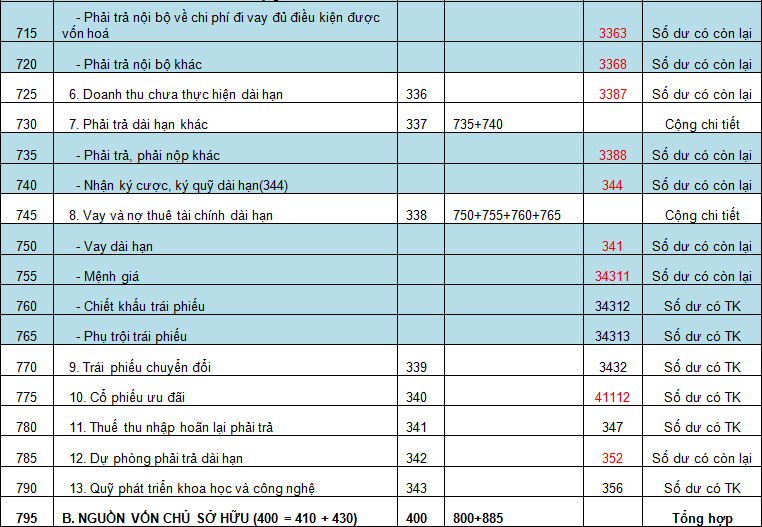

| Bảng cân đối kế toán dạng tóm tắt theo mẫu TT200

Đây là một nửa của Bảng cân đối kế toán – Phần tài sản

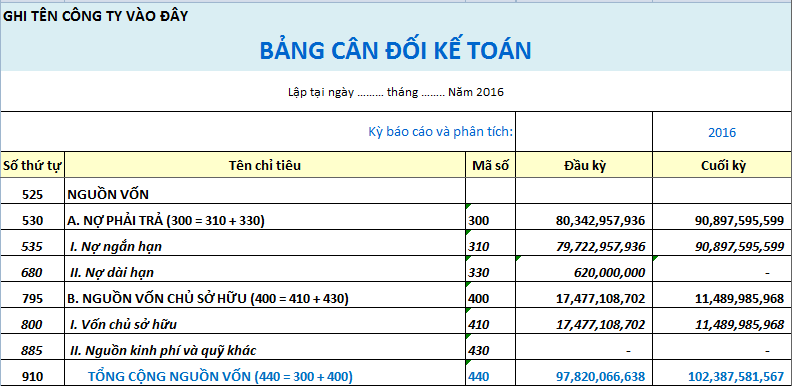

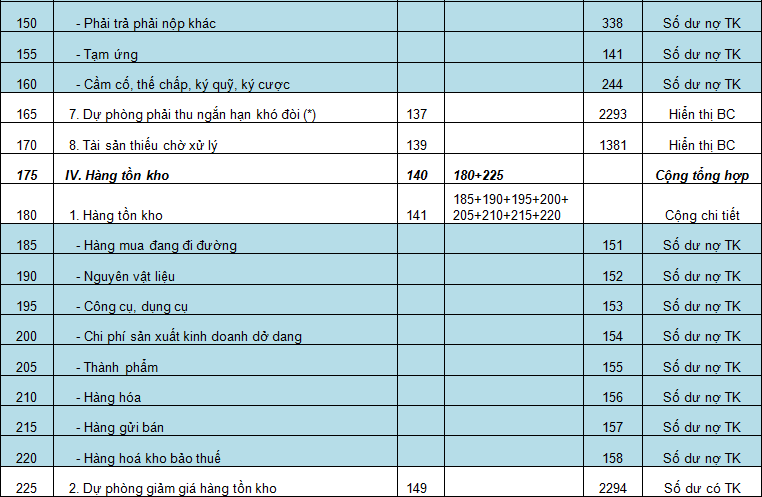

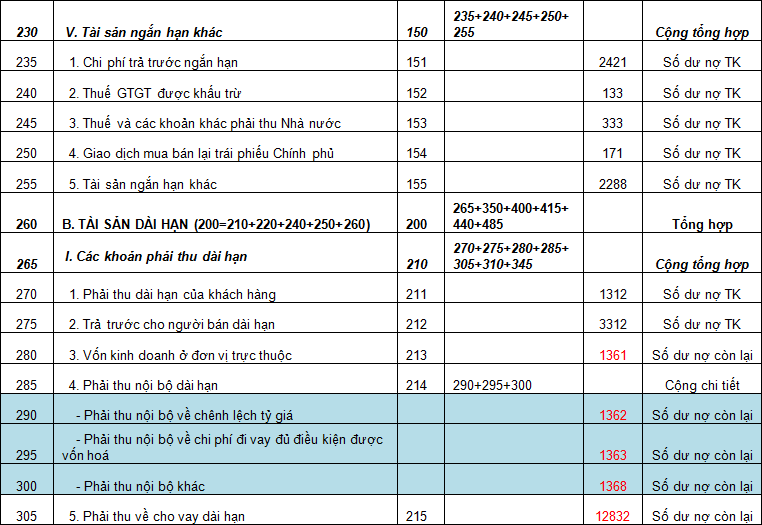

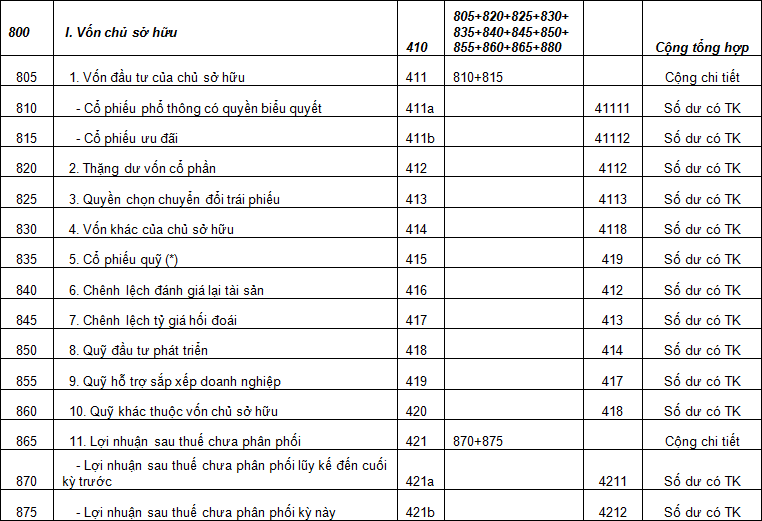

Hiểu về các chỉ tiêu tài sản của bảng cân đối kế toán A. TÀI SẢN NGẮN HẠN II. Đầu tư tài chính ngắn hạn: Là toàn bộ các khoản đầu tư tài chính, chứng khoán có thời gian đáo hạn thu hồi không quá 12 tháng. III. Các khoản phải thu ngắn hạn: Là nợ phải thu của doanh nghiệp có thời gian nợ / thu hồi dưới 12 tháng. Chứng minh thời gian nợ phải có văn bản như giấy nhận nợ, hợp đồng ghi thời hạn trả chậm…Gồm các khoản: nợ phải thu ngắn hạn của khách hàng; trả trước cho người bán (ngắn hạn); các khoản phải thu nội bộ ngắn hạn (phải thu của các đơn vị chi nhánh, văn phòng đại diện…). Tùy từng quan điểm quản trị của từng doanh nghiệp, khoản mục này còn có các khoản phải thu tạm ứng của người lao động và các khoản phải thu có thời gian dưới 12 tháng khác. IV. Hàng tồn kho: Hàng tồn kho trong quản lý tài chính kế toán không có nghĩa là “tồn kho ế ẩm”, hàng tồn kho được hiểu là tất cả những gì có hoạt động Nhập – Xuất – Tồn kho. Như vậy khái niệm hàng tồn kho ở đây khác hẳn với khái niệm hàng tồn kho trong đời sống hàng ngày chúng ta vẫn nghe. Hàng tồn kho gồm có: Nguyên liệu vật liệu; Công cụ dụng cụ; Nhiên liệu; Bán thành phẩm và sản xuất dở dang; Thành phẩm sản xuất chưa tiêu thụ; Hàng hóa trong kho; Hàng gửi đại lý. Cộng toàn bộ giá trị của các khoản mục này dựa theo sổ kế toán hoặc các báo cáo kho hoặc bảng cân đối số phát sinh của kế toán ta sẽ có hàng tồn kho. Hiểu về các chỉ tiêu nguồn vốn của bảng cân đối kế toán A. NỢ PHẢI TRẢ Quan trọng nhất trong phần nguồn vốn là: Vốn góp của chủ sở hữu (hoặc vốn cổ phần) và lợi nhuận chưa phân phối. Xem thêm bảng kết quả kinh doanh để hiểu thêm về lợi nhuận chưa phân phối (Lợi nhuận kế toán trước thuế và sau thuế). Hướng dẫn lập bảng CĐKT với từng chỉ tiêu chi tiết

Ghi chú quan trọng:

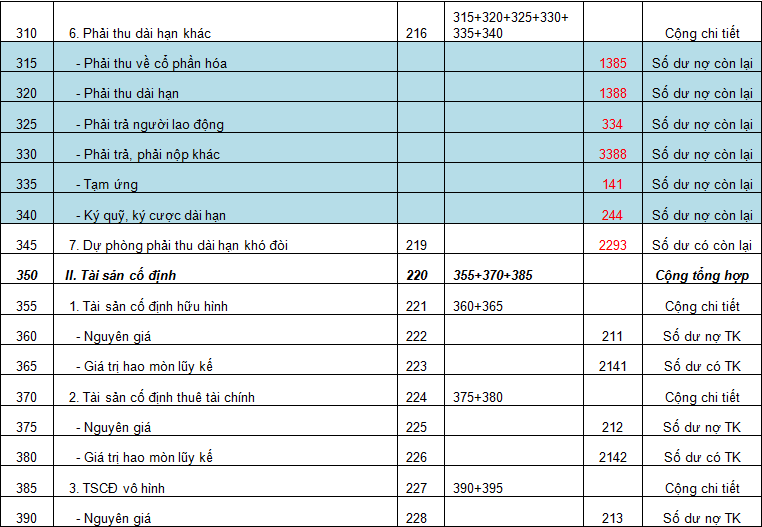

Một số lý giải và nhận xét với một số chỉ tiêu đặc biệt Các khoản phải thu: Các khoản phải thu không chỉ là phải thu của khách hàng mà còn gồm các khoản phải thu nội bộ, phải thu từ tạm ứng của nhân viên, phải thu do chi trả thừa cho người lao động theo bảng lương, các khoản trả thừa và phải thu khác. Tài koản 131 trên sổ kế toán và bảng cân đối phát sinh là tài khoản “Phải thu của khách hàng“. Số dư sử dụng để lập báo cáo tài chính cho khoản mục “Phải thu của khách hàng” là số dư bên nợ. Nhưng vì tài khoản này là tài khoản công nợ và gắn với từng đối tượng công nợ cụ thể, tức là không thể bù trừ công nợ giữa các đối tượng khác nhau cho nên nó là tài khoản lưỡng tính (Dư nợ hoặc Dư có hoặc Dư cả nợ và có). Nếu có số bên có tài khoản 131 tức là “Người mua trả tiền trước” hoặc “người mua trả tiền thừa” hoặc các trường hợp hàng bán bị trả lại nhưng chưa hoàn tiền. Cho nên, khi lập báo cáo tài chính, bạn hãy ghi nhớ “Số dư trái chiều của tài khoản nợ phải thu LÀ MỘT KHOẢN PHẢI TRẢ“. Tương tự như 131 là tài khoản 331 – Phải trả cho người bán nhưng nếu bạn ứng trước tiền hàng cho nhà cung cấp hoặc trả thừa tiền hàng hoặc trả lại hàng mua mà chưa nhận lại tiền… thì khi đó số dư bên nợ của 331 là MỘT KHOẢN PHẢI THU. Qua 2 tài khoản điển hình trên, chúng ta ghi nhớ quy tắc sau:

|

Giamdoc.net

Chuyên trang Blog nội dung về quản lý kinh doanh, dự án, các kỹ năng quản lý điều hành và tư vấn khởi tạo doanh nghiệp thành công. Các nội dung này nhằm cung cấp thông tin, kiến thức cho thành viên trên trang cũng như bạn đọc có thêm một kênh thông tin hỗ trợ phát triển kinh doanh. |