-

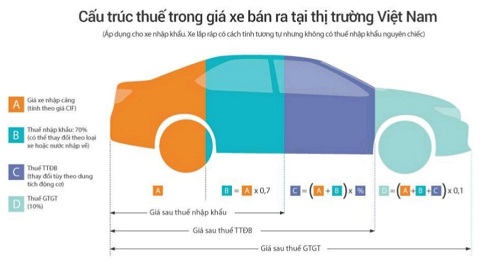

Trường hợp ô tô nhập khẩu là ô tô mới:

1.1. Thuế nhập khẩu:

Tại Biểu thuế nhập khẩu ưu đãi ban hành kèm theo Thông tư 31/2010/TT-BTC ngày 09/03/2010 của Bộ Tài chính về việc sửa đổi, bổ sung mức thuế suất thuế nhập khẩu ưu đãi đối với một số mặt hàng qui định tại Thông tư số 216/2009/TT-BTC ngày 12/11/2009 của Bộ Tài chính quy định mức thuế suất áp dụng cho xe chở người có dung tích xi lanh trên 2500cc nhưng không quá 3000cc (mã 8703.33.51) là 83%.

Căn cứ khoản 1 Điều 94 Thông tư 79/2009/TT-BTC ngày 20/04/2009 của Bộ Tài chính, thuế nhập khẩu đối với ô tô sẽ được xác định như sau:

Số thuế nhập khẩu phải nộp = Giá tính thuế nhập khẩu x Thuế xuất nhập khẩu = 18.000 x 83% = 14.940 USD

1.2. Thuế tiêu thụ đặc biệt:

Tại Điều 7 Luật thuế tiêu thụ đặc biệt số 27/2008/QH12 của Quốc Hội ban hành quy định thuế suất thuế tiêu thụ đặc biệt áp dụng đối với xe có dung tích xi lanh từ 2000cc đến 3000cc là 50%.

Căn cứ khoản 2 Điều 5 Thông tư 64/2009/TT-BTC quy định chi tiết và hướng dẫn thi hành Nghị định 26/2009/NĐ-CP của Chính phủ hướng dẫn chi tiết thi hành Luật thuế tiêu thụ đặc biệt, thuế tiêu thụ đặc biệt được xác định như sau:

Số thuế tiêu thụ đặc biệt phải nộp = (Giá tính thuế nhập khẩu + Thuế nhập khẩu) x Thuế suất thuế tiêu thụ đặc biệt = (18.000 + 14.940 ) x 50% = 16.470 USD

1.3. Thuế giá trị gia tăng:

Tại khoản 3 Điều 8 Luật thuế giá trị gia tăng số 13/2008/QH12 của Quốc hội ban hành quy định mức thuế suất thuế giá trị gia tăng áp dụng đối với ô tô là 10%.

Tại điểm 1.2 mục I Phần B Thông tư 129/2008/TT-BTC của Bộ Tài chính hướng dẫn Nghị định 123/2008/NĐ-CP của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật thuế giá trị gia tăng, thuế giá trị gia tăng được xác định như sau:

Số thuế giá trị gia tăng phải nộp = (Giá tính thuế nhập khẩu + Thuế nhập khẩu + thuế tiêu thụ đặc biệt) x thuế xuất thuế giá trị gia tăng = (18.000 + 14.940 + 16.470 ) x 10% = 4.941 USD

Như vậy, tổng số thuế bạn phải nộp tại điểm 1.1, 1.2, 1.3

nêu trên đối với chiếc xe là: 36.351 USD.

-

Trường hợp ô tô nhập khẩu là ô tô cũ:

2.1. Thuế nhập khẩu:

Tại khoản 1 Điều 2 Thông tư số 216/2009/TT-BTC của Bộ Tài chính và Quyết định 23/2008/QĐ-BTC của Bộ Tài chính về việc quy định mức thuế tuyệt đối đối với ô tô đã qua sử dụng nhập khẩu, quy định loại xe dưới năm (05) chỗ trở xuống, có dung tích xi lanh từ 2.500cc đến 3.000cc phải chịu mức thuế nhập khẩu tuyệt đối là 18.000 USD.

2.2. Thuế tiêu thụ đặc biệt và thuế giá trị gia tăng:

Nguyên tắc tính thuế các khoản thuế tiêu thụ đặc biệt và thuế giá trị gia tăng tương tự như đã nêu tại các điểm 1.2 và 1.3 Mục 1 ở trên.

Lưu ý:

(i) Theo quy định tại điểm 1 Mục I Thông tư liên tịch số 03/2006/TTLT-BTM-BGTVT-BTC-BCA của Liên Bộ Thương mại, Giao thông vận tải, Tài chính, Công an hướng dẫn cụ thể việc nhập khẩu ô tô chở người dưới 16 chỗ ngồi đã qua sử dụng theo Nghị định số 12/2006/NĐ-CP, ô tô thỏa mãn những điều kiện sau đây thì được nhập khẩu:

– Đăng ký tối thiểu 6 tháng tính đến thời điểm ô tô về đến cảng Việt Nam;

– Chạy một quãng đường tối thiểu 10.000 km.

(ii) Chỉ áp dụng giá tính thuế là 18.000 USD trong trường hợp bạn có đầy đủ hóa đơn, chứng từ hợp lệ. Trường hợp không có hóa đơn, chứng từ hoặc hóa đơn chứng từ không hợp lệ, cơ quan Hải quan sẽ tiến hành xác định trị giá hải quan đối với hàng hóa nhập khẩu theo nguyên tắc theo quy định tại Thông tư 40/2008/TT-BTC của Bộ Tài chính về trị giá hải quan.

Nguồn: Kế Hoạch Việt tổng hợp