I. Tổng quan thị trường ngành ngân hàng Việt Nam

- Thị trường Ngân hàng Việt Nam dự kiến sẽ đạt Thu nhập lãi ròng là 20.060 triệu USD vào năm 2024.

- Các ngân hàng truyền thống thống trị thị trường với giá trị thị trường dự kiến là 19.380 triệu USD trong cùng năm.

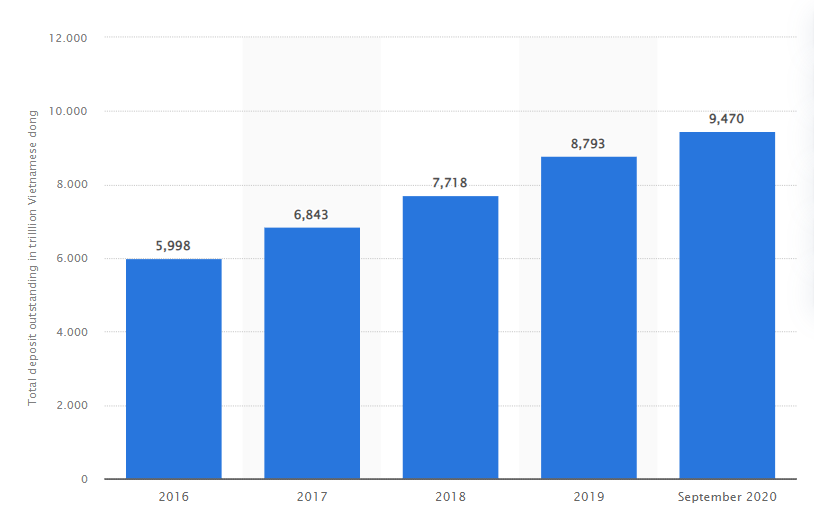

Biểu đồ giá trị tổng tiền gửi của khách hàng tại Việt Nam 2016 2020 (nghìn tỷ đồng)

- Thu nhập lãi ròng dự kiến sẽ có tốc độ tăng trưởng hàng năm (CAGR 2024-2028) là 4,44%. Dẫn đến giá trị thị trường là 23.870 triệu USD vào năm 2028.

- Ngành ngân hàng Việt Nam đang chứng kiến sự bùng nổ của các dịch vụ ngân hàng số. Với ngày càng nhiều ngân hàng kỹ thuật số tham gia thị trường.

II. Xu hướng ngành

1.Thanh toán kỹ thuật số

Sự bùng nổ của lĩnh vực thương mại điện tử và công nghệ tài chính tại Việt Nam đã thúc đẩy sự phát triển và đổi mới tại các ngân hàng Việt Nam. Năm 2023, Việt Nam có tốc độ tăng trưởng thanh toán kỹ thuật số nhanh nhất Đông Nam Á. Con số này tăng 19% từ năm 2022 đến năm 2023. Ước tính sẽ tiếp tục tăng với tốc độ CAGR 13% từ năm 2023 đến năm 2025 .

Điều này còn được thúc đẩy bởi sự hợp tác chặt chẽ giữa Ngân hàng Nhà nước, Bộ Công an và Bộ Thông tin và Truyền thông. Về cơ sở hạ tầng thanh toán không dùng tiền mặt. Kết quả là Việt Nam có 85 doanh nghiệp cung cấp dịch vụ thanh toán qua Internet và 52 tổ chức cung cấp dịch vụ thanh toán qua di động .

2. Đầu tư nước ngoài

Năm 2023 đánh dấu sự bùng nổ về vốn đầu tư trực tiếp nước ngoài (FDI) tại Việt Nam. Theo số liệu từ Tổng cục Thống kê Việt Nam (20/ 12/ 2023) Việt Nam đã giải ngân vốn FDI trị giá ước tính 23,18 triệu USD. Tăng 3,5% so với năm trước. Cụ thể trong lĩnh vực tài chính ngân hàng. Bộ Kế hoạch và Đầu tư ghi nhận vốn FDI trị giá hơn 7,58 tỷ USD vào 11 dự án.

Việc Tập đoàn Ngân hàng Sumitomo Mitsui (SMBC) của Nhật Bản mua thành công 15 % cổ phần của Ngân hàng Việt Nam Thịnh Vượng (VPBank) trị giá 1,5 tỷ USD là một ví dụ điển hình.

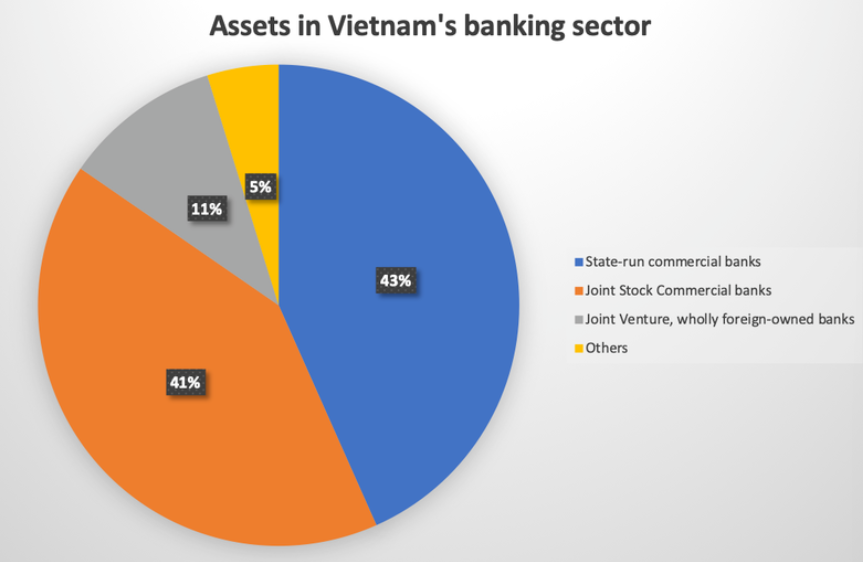

Biểu đồ tải sản các ngành ngân hàng tại Việt Nam

Một trường hợp khác là vào tháng 10 năm 2023, khi có thông tin Ngân hàng TMCP Đông Nam Á (SeABank) đã đồng ý chuyển nhượng 100% vốn điều lệ của Công ty TNHH Tài chính Bưu điện (PTF) cho Tập đoàn AEON của Nhật Bản trong thương vụ trị giá 4.300 tỷ đồng ( 175,2 triệu USD).

=>>>> Xem thêm: Phân tích thị trường bất động sản nhà ở tại Việt Nam 2023

III. 6 thách thức lớn trong thị trường ngành hiện nay

1. Nguy cơ lạm phát

Theo kết quả của một cuộc khảo sát thực hiện cách đây một năm, khó khăn lớn nhất đối với các ngân hàng đã giảm. Nguy cơ rủi ro về lạm phát đã trở thành thách thức lớn thứ hai với 96,4% số ngân hàng bình chọn.

Trong 5 tháng đầu năm 2023, chỉ số giá tiêu dùng (CPI) của Việt Nam đã tăng 3,55% so với cùng kỳ năm trước. Trong năm 2023, mức lạm phát mục tiêu của Việt Nam là dưới 4,5%. Tăng 0,5% so với mức lạm phát mục tiêu dài hạn. Nhưng việc kiềm chế lạm phát không hề dễ dàng.

Các ngân hàng đang lo ngại rằng việc tăng giá điện gần đây lên 3%. Kế hoạch tăng lương cơ bản 20,8% kể từ tháng 7/2023. Xu hướng tăng giá các dịch vụ như y tế, vận tải công cộng… có thể gây ảnh hưởng đến lạm phát trong nửa cuối năm.

2. Tăng vốn để cải thiện hệ số an toàn

Áp lực gia tăng về vốn điều lệ nhằm mục tiêu cải thiện các hệ số an toàn vốn. Vị trí xếp hạng của ngân hàng cũng được đề cập là một trong những thách thức mà các ngân hàng sẽ phải đối mặt trong thời gian tới. Trong năm 2023, nhiều ngân hàng đã công bố kế hoạch tăng vốn điều lệ một cách tham vọng. Kỳ vọng vào việc thị trường chứng khoán sẽ phục hồi mạnh mẽ.

Thống kê cho thấy tổng số vốn điều lệ dự kiến tăng thêm trong năm 2023 của 28 ngân hàng đã công bố thông tin lên đến hơn 163.000 tỷ đồng. Tương đương với mức tăng 26,7%, đạt gần 776.000 tỷ đồng.

Con số này cao hơn so với mức kế hoạch kỷ lục tăng thêm 154.000 tỷ đồng của năm 2022. Và gấp 1,6 lần so với kế hoạch tăng thêm 100.000 tỷ đồng của năm 2021. Điều này cho thấy rằng, càng đến những năm sau này. Kế hoạch tăng vốn của các ngân hàng càng trở nên mạnh mẽ hơn. Song cũng đi kèm với những thách thức lớn hơn.

3. Rủi ro an ninh mạng

Chuyển đổi số là một xu hướng không thể tránh khỏi. Tất cả các ngân hàng đều xác nhận sẽ tiếp tục đẩy mạnh tiến trình chuyển đổi số. Việc tăng cường an ninh mạng được xem là ưu tiên hàng đầu trong các chiến lược chính của họ trong năm nay.

Tuy nhiên, điều đáng lưu ý là cùng với quá trình này các rủi ro về an ninh mạng và rò rỉ dữ liệu cũng ngày càng gia tăng. Trong khi đó, việc thực hiện giao dịch một cách an toàn và bảo mật trở thành tiêu chí hàng đầu thứ hai mà khách hàng quan tâm khi chọn lựa dịch vụ ngân hàng (77%).

4. Nợ xấu tăng, rủi ro an toàn hệ thống

Trong thời gian gần đây, vấn đề nợ xấu đã trở thành một thách thức lớn mà các ngân hàng đang phải đối mặt, đặc biệt là khi tỷ lệ này đã tăng 9,1% so với cùng kỳ năm trước. Việt Nam đang nằm trong số các quốc gia có tỷ lệ GDP/tín dụng cao, và việc thu nhập từ lãi vay đóng một vai trò quan trọng trong nền kinh tế. Tuy nhiên, điều này cũng đồng nghĩa với việc rủi ro của hệ thống ngân hàng cũng được nâng cao.

Báo cáo tài chính của quý I/2023 của 28 ngân hàng đã công bố rằng có 7 ngân hàng vượt quá mức tỷ lệ nợ xấu 3%. Tổng số nợ xấu của 28 ngân hàng này đã tăng hơn 23% so với cuối năm 2022. Lên mức hơn 172.000 tỷ đồng. Trong quý I, tỷ lệ nợ xấu cũng đã tăng lên đáng kể. Đạt 1,93%, cao hơn so với giai đoạn trước dịch.

Một trong những nguyên nhân chính gây ra rủi ro là sự đóng băng của thị trường bất động sản. Lĩnh vực chiếm 21% tổng dư nợ tín dụng của hệ thống. Cộng thêm khoảng 4% dư nợ trái phiếu ngoài hệ thống tín dụng. Do đó, mục tiêu của các ngân hàng trong năm nay không chỉ là tăng trưởng tín dụng. Mà còn là tăng trưởng tín dụng có chọn lọc, ưu tiên quản trị rủi ro và duy trì chất lượng tài sản.

Vietnam Report đã nhấn mạnh trong báo cáo của mình rằng. Vấn đề nợ xấu đặt ra yêu cầu cho các ngân hàng cải thiện bộ đệm dự phòng. Giúp họ có nguồn lực đủ mạnh mẽ để đối phó với rủi ro tín dụng.

5. Thị trường vốn bị thu hẹp

Sau một năm, thị trường trái phiếu doanh nghiệp và chứng khoán đã rơi vào tình trạng đóng băng. Đồng thời thanh khoản căng thẳng đã “gõ cửa” các ngân hàng. Gây ra nhiều khó khăn cho doanh nghiệp trong việc tiếp cận nguồn vốn. Tình trạng này đã tạo ra những ảnh hưởng tiêu cực đối với thị trường vốn nói chung. Ảnh hưởng ngược lại đến chất lượng tài sản sinh lãi của các ngân hàng. Nhiều khoản trái phiếu doanh nghiệp mà các ngân hàng nắm giữ cũng có nguy cơ trở thành nợ xấu.

Thị trường vốn thu hẹp và suy giảm, phát triển chậm sẽ tạo ra áp lực lớn đối với hệ thống ngân hàng.

“Bản suy giảm của thị trường chứng khoán, bất động sản. Và thị trường trái phiếu, cùng với ảnh hưởng từ cuộc khủng hoảng bancassurance. Đang là nguy cơ lớn mà nhiều ngân hàng đang lo ngại. Vì nó có thể ảnh hưởng trực tiếp đến hoạt động kinh doanh của họ từ các góc độ rủi ro về chất lượng tài sản và sự giảm sút niềm tin,” báo cáo nhấn mạnh.

6. Tác động từ kinh tế toàn cầu

Rào cản lớn thứ ba mà các ngân hàng đã chỉ ra là tăng trưởng kinh tế toàn cầu đang ở mức thấp và có nguy cơ suy thoái (71,4%). Trong Báo cáo Triển vọng Kinh tế Toàn cầu mới nhất được công bố vào ngày 6/6, Ngân hàng Thế giới dự báo GDP toàn cầu sẽ tăng 2,1% trong năm nay. Con số này tăng so với dự kiến 1,7% được công bố vào tháng 1. Nưng lại thấp hơn nhiều so với tốc độ tăng trưởng năm 2022 là 3,1%.

Sự suy giảm trong thương mại toàn cầu đã ảnh hưởng đến triển vọng tăng trưởng kinh tế trong nước vào năm 2023. Gây ra sự suy yếu trong cầu tín dụng, đầu tư, tiêu dùng, và du lịch quốc tế.

Dữ liệu từ Tổng cục Thống kê chỉ ra rằng, thương mại hàng hóa quốc tế tiếp tục thu hẹp khi xuất khẩu và nhập khẩu hàng hóa trong 5 tháng đầu năm giảm, chỉ chiếm 88,4% và 82,1% so với cùng kỳ năm trước. Trong bối cảnh tăng trưởng kinh tế thấp. Doanh nghiệp và cá nhân có xu hướng có nhu cầu vay và đầu tư thấp hơn. Làm giảm nguồn thu từ dịch vụ tín dụng và các sản phẩm tài chính khác mà các ngân hàng cung cấp.

Nguồn: Kehoachviet.com tổng hợp